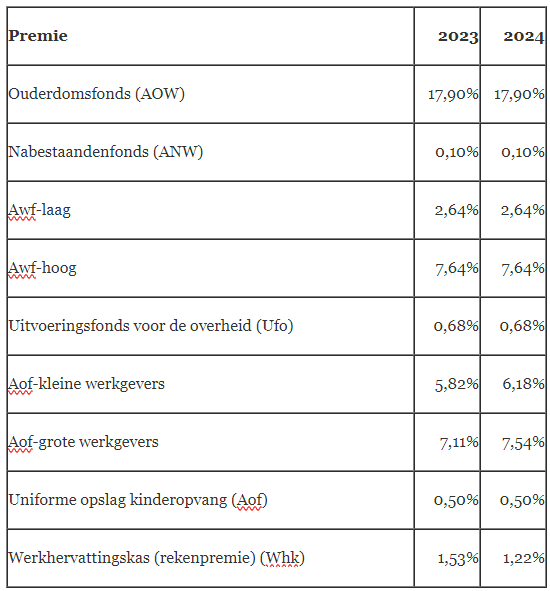

De definitieve premies voor de volksverzekeringen en de werknemersverzekeringen voor 2024 zijn gepubliceerd. Alleen de hoge Aof-premie wijkt af vande voorlopige premies die op Prinsjesdag bekend waren gemaakt. De overige premies zijn hetzelfde gebleven.

Maximumpremieloon

Ook het maximumpremieloon voor de premies werknemersverzekeringen is bekend. Dat is in 2024 € 71.628 op jaarbasis, in 2023 is dat nog € 66.956. Werkgevers hoeven over het meerdere dat een werknemer verdient, geen premies te betalen. Dit maximumbedrag geldt ook voor de ZVW premie.

Hieronder vind je een overzicht met de diverse premies en de bijbehorende percentages.

Werkgevers die een praktijk- of leerwerkplek aanbieden, komen tot en met het studiejaar 2027/2028 in aanmerking voor een tegemoetkoming in de kosten die ze maken voor de begeleiding van een leerling of student.

Met de verlenging geeft het ministerie van Onderwijs, Cultuur en Wetenschap gehoor aan de wens van de Tweede Kamer om de subsidieregeling praktijkleren, die sinds 2014 bestaat, bij een positieve evaluatie met vijf jaar te verlengen. Uit de evaluatie is onder meer gebleken dat maar liefst 99% van de werkgevers die eerder subsidie hebben aangevraagd, dit opnieuw gaat doen.

Extra voorwaarde

Om in aanmerking te komen voor subsidie moet de leerling of student vanaf studiejaar 2023/2024 ingeschreven zijn in het Register Onderwijsdeelnemers (ROD) van de Dienst Uitvoering Onderwijs (DUO). Dit was al wettelijk verplicht op grond van de onderwijswetgeving en vergemakkelijkt de uitvoering van de subsidieregeling voor de Rijksdienst voor Ondernemend Nederland (RVO). Mogelijk volgen er meer wijzigingen. Dit is afhankelijk van het nieuwe, nog te vormen kabinet.

Hoogte subsidie

De hoogte van uw subsidie Praktijkleren is afhankelijk van het aantal weken begeleiding van de deelnemer. Het maximale bedrag wat een organisatie kan ontvangen is € 2.700,- per deelnemer per schooljaar. Je kunt de subsidie aan het eind van een school- of studiejaar aanvragen.

Met Eitje kan je gemakkelijk roosters maken, want door inzicht in de beschikbaarheid, loonkosten en contracturen van teamleden vind je altijd de juiste persoon voor de shift. In de urenregistratie check je de gewerkte uren en beheer je verlof en ziekte. Aan de hand van nieuwsberichten en de chatfunctie kan je communiceren met je teamleden. Bovendien kan je je teamleden automatisch onboarden dankzij handige inwerktrajecten en kennisartikelen in het handboek.

Dankzij de koppeling met Nmbrs worden de gegevens van medewerkers automatisch vanuit Nmbrs verwerkt in Eitje. Daarnaast wordt de urenregistratie (gewerkte uren/dagen, maaltijden en toeslagen) automatisch vanuit Eitje in Nmbrs geladen. Zo wordt alles rechtstreeks verwerkt in je salarisadministratie en is de verloning een fluitje van een cent.

De Tweede Kamer heeft het Belastingplan 2024 goedgekeurd, maar paste daarbij wel een aantal van de plannen aan die eerder waren gepresenteerd op Prinsjesdag. Zo is er een amendement aangenomen voor een versobering van de 30%-regeling per 2024.

De belastingplannen voor 2024 die het kabinet op Prinsjesdag heeft aangekondigd hebben met de instemming van de Tweede Kamer de eerste horde in het parlement genomen. Er is echter nog wel het een en ander aan gewijzigd. Zo werd in de laatste stemronde nog een amendement aangenomen dat de 30%-regeling voor buitenlandse werknemers stapsgewijs moet versoberen. De opbrengst hiervan wordt gebruikt om de rente te verlagen op studieleningen voor studenten van de ‘pechgeneratie’, die dus hebben gestudeerd zonder basisbeurs.

Stapsgewijze afbouw: van 30% naar 20% naar 10% De versobering houdt in dat de 30%-regeling per 1 januari 2024 voor de eerste 20 maanden kan worden gesteld op maximaal 30% van het loon. Voor de daaropvolgende 20 maanden gaat het om maximaal 20% van dat loon en de daaropvolgende 20 maanden maximaal 10% van het loon.

Na 60 maanden (vijf jaar) is de maximale looptijd van de 30%-regeling verstreken. Als de looptijd korter dan 60 maanden is, gelden dezelfde percentages en perioden, waarbij het recht op de 30%-regeling stopt als de looptijd van de beschikking met betrekking tot de 30%-regeling is verlopen. Er geldt wel een overgangsregeling voor werknemers die in het laatste tijdvak van 2023 een vergoeding kregen waarvoor zij in het bezit waren van een 30%-beschikking.

Eerste Kamer moet nog stemmen Het is nu aan de Eerste Kamer om zich over het Belastingplan 2024 te buigen. De stemming over de plannen in de Senaat staat vooralsnog gepland voor 19 december, waarna de belastingtarieven voor 2024 definitief zijn. Als de Eerste Kamer akkoord gaat, is dit niet de enige wijziging aan de 30%-regeling. Per 2024 mag de 30%-regeling namelijk nog maar worden toegepast tot de maximale bezoldiging zoals bepaald in de Wet normering topinkomens (de WNT-norm), de zogenoemde Balkenende-norm.

Op de website van de Rijksoverheid is de septemberversie 2023 van het Kennisdocument Premiedifferentiatie WW gepubliceerd. In dit kennisdocument vind je informatie over de wet- en regelgeving over de premiedifferentiatie WW. Hieronder lees je welke hoofdstukken en vragen zijn aangepast.

vraag 2.5 over wanneer de werkgever de lage WW-premie betaalt

hoofdstuk 3 over de stand van zaken van herziene standpunten

tekstuele wijzigingen in hoofdstuk 4 over de verwerking in loonaangiften en voorbeelden

vraag 4.4 over de verwerking van een werkgeversbetaling en WAZO samen met loon in de loonaangifte

vraag 5.1 over het herzien van de lage premie waardoor de werkgever alsnog de hoge WW-premie is verschuldigd

vraag 5.3 over overwerken tijdens de coronapandemie is verwijderd

Het Kennisdocument Premiedifferentiatie WW vindt u op rijksoverheid.nl.

Quasir is hét expertisecentrum voor klachten, calamiteiten, geschillen en vertrouwenswerk in de sector zorg & welzijn. Quasir bestaat uit meerdere bedrijfsonderdelen die elk hun eigen specialisme hebben. Sinds 1 januari 2022 loopt de volledige salarisadministratie van de bedrijven in de Quasir Groep via Salariszaken. Manager Officemanagement Ernst-Jan Meijer vertelt er meer over.

Ernst-Jan is eind 2020 aan het werk gegaan bij Quasir en kreeg toen onder andere de salarisadministratie onder zijn hoede. “Zo rond die periode was er veel aan de hand in de bedrijfsstructuur”, vertelt hij. “Eerst was er alleen Quasir B.V., waarvan de salarisadministratie al jarenlang bij dezelfde externe salarisverwerker was ondergebracht. Maar daar ervaarden wij toch wat minder flexibiliteit. Toen er begin 2020 een aantal nieuwe bedrijfsonderdelen kwamen, hebben we de salarisadministratie daarvan ondergebracht bij de accountant”.

Vanaf begin 2022 verloopt de salarisadministratie van de volledige Quasir Groep via Salariszaken. “We hebben ervoor gekozen om de salarisadministratie samen te doen. Dat betekent dat we zelf het beheer hebben op de input, en daarna met een druk op de knop alles overdragen aan Salariszaken. Zij kunnen dan vervolgens de inhoudelijke controle uitvoeren, daarvoor hebben wij simpelweg de kennis niet in huis. De flexibiliteit en snelheid van verwerking is helemaal top.

Een fietsplan wordt door veel werkgevers ingevoerd om medewerkers te stimuleren om naar het werk te fietsen. Niet alleen is het gezond maar het is ook een duurzame manier om naar het werk te reizen. Een fietsplan kan ook een onderdeel zijn van een HR vitaliteits- en duurzaamheidsbeleid.

Door de populariteit van de elektrische fiets, is een fiets van de zaak een secundaire voorwaarde die steeds meer door werkgevers wordt gebruikt. Er zijn verschillende mogelijkheden binnen een fietsplan:

1. Leasefiets / fiets van de zaak

2. Cafetariaregeling (werkkostenregeling)

3. Renteloze lening.

In deze whitepaper lichten we bovenstaande mogelijkheden toe.

Vanaf 1 januari 2024 is een werkgever verplicht om werknemers per uur minstens het wettelijk minimumuurloon te betalen. De vaste minimum maand-, week- en daglonen verdwijnen. In het ‘Kennisdocument wettelijk minimumuurloon 2024’ vind je hierover veel gestelde vragen en antwoorden.

De invoering van het wettelijk minimumuurloon betekent in veel gevallen dat werkgevers afspraken in cao’s en arbeidscontracten moeten aanpassen. Ook vraagt het om aanpassing van salarisadministratiesystemen. Het Ministerie van Sociale Zaken en Werkgelegenheid heeft een kennisdocument opgesteld om iedereen hiermee op weg te helpen.

Bij een controle van de gegevens voor de werknemersverzekeringen in de aangiften loonheffingen heeft de Belastingdienst verschillen geconstateerd bij een aantal werkgevers. De gegevens in deze aangiften wijken af van de informatie die bij de Belastingdienst bekend is. Deze werkgevers hebben op 23 juni 2023 een brief ontvangen.

De Belastingdienst verzoekt in deze brief de aangiften loonheffingen te corrigeren of om een verklaring te geven voor de vastgestelde verschillen. In de brief lees je om welke periode het gaat.

Wat moet je doen?

Controleer aan de hand van het overzicht bij de brief of je de gegevens voor de werknemersverzekeringen goed hebt ingevuld in de aangiften. Kloppen de aangiften, stuur dan een e-mail met een verklaring voor de vastgestelde verschillen. Heb je een aangifte niet goed ingevuld, corrigeer deze dan zo snel mogelijk. In dat geval hoef je de Belastingdienst niet te mailen.

We staan aan de vooravond van een megaverandering in pensioenland. Deze nieuwe wet zorgt voor de omslag van een collectief stelsel naar een eigen pensioenpotje voor elke werknemer. Na de Tweede Kamer heeft ook de Eerste Kamer ingestemd met de ‘Wet toekomst pensioenen’.

Op 1 juli 2023 start een overgangsfase van enkele jaren waarin eerst werkgevers en werknemers met elkaar afspraken gaan maken over het aanpassen van hun pensioenregeling. Daarna gaan pensioenuitvoerders deze afspraken uitvoeren.

De vakantieperiode is weer in zicht. Er worden weer volop vakantieplannen gemaakt. Maar op hoeveel uren heb je eigenlijk recht? En wanneer vervallen vakantie-uren? Wij hebben het hieronder voor je op een rij gezet.

Wettelijk recht In Nederland is het wettelijke minimum aantal vakantiedagen 20 dagen per jaar op basis van een fulltime dienstverband. Dit komt neer op 4 keer het aantal uur dat er per week wordt gewerkt. Heeft de werknemer een werkweek van 32 uur per week, dan heeft de werknemer recht op 128 uren vakantie per kalenderjaar.

Als de werknemer ziek is of met bevallings- zwangerschapsverlof gaat, dan worden er over deze periode ook de wettelijke vakantie-uren opgebouwd.

Bovenwettelijke vakantie-uren Veel werkgevers bieden meer vakantie-uren aan dan het wettelijke minimum. Dit worden bovenwettelijke uren genoemd. Deze vakantie-uren zijn dan overeengekomen en/of vastgelegd in arbeidsovereenkomst, cao of bedrijfsregeling.

De werkgever kan schriftelijk overeenkomen dat ziektedagen aftrekbaar zijn van het saldo aan bovenwettelijke vakantiedagen. Ook kan er worden bepaald dat de werknemer geen bovenwettelijke vakantie-uren opbouwt over de periode van arbeidsongeschiktheid.

Geldigheid van vakantie-uren De niet opgenomen wettelijke vakantie-uren vervallen een half jaar na het kalenderjaar waarin ze zijn opgebouwd. De verlofuren die in 2022 zijn opgebouwd vervallen op 1 juli 2023. De werkgever en werknemer kunnen zelf ook afspraken maken over een ruimere vervaltermijn.

De bovenwettelijk vakantie-uren hebben een verjaringstermijn van 5 jaar.

Verlof aanvragen De werkgever moet in principe instemmen met de verlofaanvraag die door de werknemer wordt ingediend. Als het verzoek schriftelijk is ingediend en de werkgever niet binnen twee weken na het verzoek reageert, dan wordt er geacht dat het verlof is toegekend.

De werkgever kan alleen bezwaar maken tegen de verlofaanvraag als dit grote problemen oplevert voor het bedrijf. Ook kan de werkgever het afwijzen als er sprake is van collectieve vakantie zoals in de bouw en in het onderwijs.

De werkgever moet binnen twee weken na ontvangst van de verlofaanvraag schriftelijk bezwaar aantekenen. De werkgever moet dan wel een andere verlofperiode toestaan.

Uitbetalen van vakantie-uren Wettelijke vakantiedagen die niet zijn opgenomen mogen niet uitbetaald worden aan de werknemer. Dit is alleen toegestaan aan het einde van het dienstverband. Daarentegen mogen bovenwettelijke vakantie-uren wel afgekocht worden als dit schriftelijk is overeengekomen.

Een fietsplan wordt door veel werkgevers ingevoerd om medewerkers te stimuleren om naar het werk te fietsen. Niet alleen is het gezond maar het is ook een duurzame manier om naar het werk te reizen. Een fietsplan kan ook een onderdeel zijn van een HR vitaliteits- en duurzaamheidsbeleid.

Door de populariteit van de elektrische fiets, is een fiets van de zaak een secundaire voorwaarde die steeds meer door werkgevers wordt gebruikt. Er zijn verschillende mogelijkheden binnen een fietsplan:

1. Leasefiets / fiets van de zaak

2. Cafetariaregeling (werkkostenregeling)

3. Renteloze lening.

In deze whitepaper lichten we bovenstaande mogelijkheden toe.